张雨绮说钻石要买1克拉以上的,但这份东西她却不一定知道该怎么买

E-MAIL: TEL:

近年来,我们婚姻家事律师团队在经办离婚纠纷案件的过程中,在分割夫妻共同财产的问题上越来越多地涉及到保险财产分割的种种问题。比如,近期我们处理的一个案例就涉及到保险产品的处理。

张女士和王先生因感情不和而协议离婚,双方就夫妻财产中的房产、车辆、银行存款以及公司股权的分割方案初步达成一致意见。但是在涉及到保险产品的分割时,双方各执己见,无法达成一致。

他们购买的是一份年金保险,王先生作为投保人、张女士作为被保险人,缴费期为十年,每年缴20万元的保费。截止双方发生纠纷的时候,保费已交7年,仍有3年保费尚未缴清,目前这份保单的现金价值为120万元。

在协商时,张女士主张应该按照全部应缴保费200万元的价值来进行分割,由王先生补偿给自己100万元。

而王先生则认为,张女士的要求太过份,自己无法满足,于是提出将投保人变更为张女士,其余的保费由张女士自己缴纳,同时,张女士应当将已交保费的一半,也就是70万元补偿给自己。

张女士和王先生谁的主张有道理?

到底婚内购买的保险怎么分?

要搞清楚这一点,先让我带大家来了解一下保险的基本知识。

从保险的属性来讲,保险可以分为社会保险和商业保险。从保险的标的来讲,又可以将保险区分为人身保险和财产保险,这当中和我们关系最密切的是人身保险。下面,我们的讨论主要围绕商业保险当中的人身保险产品展开。

1

谁名下的保险可以分割?

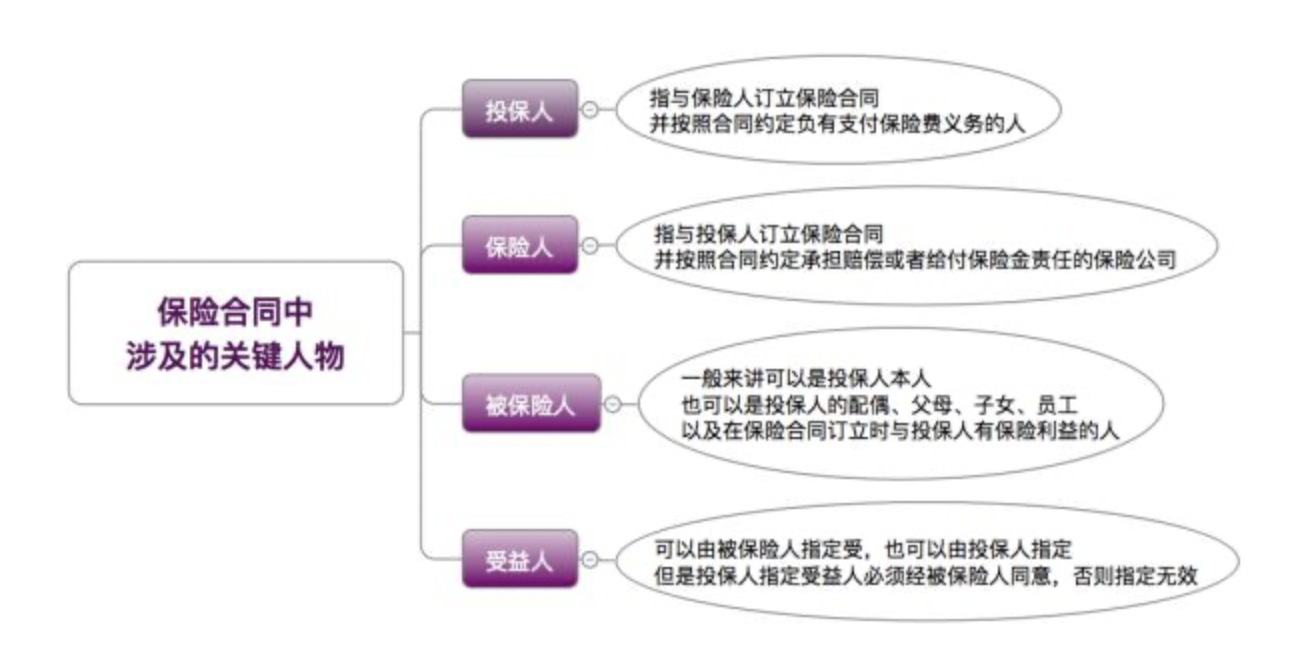

保险合同有三方当事人,即投保人、保险人和被保险人。

在了解保险合同的各方当事人的基础上,我们需要明确的是:保单的现金价值归属于投保人,只有当夫或妻一方作为投保人拥有这份保单现金价值时,这份保单产品在离婚时才有可能作为夫妻共同财产来进行分割。

2

哪些保险产品可以分割?

人身保险分为人寿保险、健康保险、年金保险以及意外保险。人寿保险、年金保险、健康保险中的重大疾病保险等产品因具有现金价值可以分割。

财产保险,人身保险中的意外保险、医疗保险因为属于消费型保险,其价值基本上每年都消耗掉了,没有现金价值或者现金价值不高,我们就不在这里讨论了。

3

什么情况下可以分割?

在离婚时分割保险产品的前提条件,是要求这些保险尚未发生保险事故,未拿到保险理赔金;如果保险事故已经发生,依据健康保险、意外伤害保险合同获得的保险理赔金,或者夫妻一方作为受益人依据以死亡为给付条件的人寿保险合同获得的保险理赔金,在目前的司法实践中,会被认定为夫妻一方的个人财产,基本上不涉及分割的问题。

总结一下,夫妻婚姻关系存续期间购买的保险产品,司法实践中究竟如何分割呢?

对此,法律条文并没有明确的规定,我们总结了司法实践中法院的裁判思路,分享给大家。一般而言,法院在分割保险产品时,主要依据保险架构的不同来进行处理:

1 投被保人同为夫妻一方

视投保人意见而定,其可以选择退保也可以选择继续持有保单,但是须将保单现金价值的一半补偿给对方。

2 投保人为夫妻一方,被保险人为其配偶

这种情况下可由双方协商,或者投保人退保、双方分割保单现金价值;如果被保险人不愿意退保的,可以由被保险人继续持有保单,按照现金价值的一半补偿对方,并申请变更投保人。

3 投保人为夫妻一方,被保险人为子女

这种情况下,实践中将保险利益视为夫妻双方对子女的赠与,一般不予分割。双方离婚后,取得子女抚养权的一方如果不是投保人,则可以申请变更投保人,继续持有这份保单。

这样一分析,我们开篇提到的张女士和王先生的案例当中的保险产品如何分割,就非常清晰了:

首先,这份保险产品是在双方婚内以共同财产购买,应当属于夫妻共同财产;

其次,两人可以分割的财产价值,应当按照目前的保单现金价值120万、而不是已交保费140万,更加不是应缴保费200万来计算;

最后,实际的分割方案依据投保人是否退保,还是继续持有该份保单来确定:

1、如果王先生退保,则双方按照从保险公司取得的退保费用即现金价值120万的标准平均分割,即张女士和王先生每人分得60万;

2、如果王先生希望退保,而被保险人张女士希望继续持有这份保单,则可以和王先生协商将保单现金价值的一半即60万补偿给王先生,并且将投保人从王先生变更为自己,从而继续持有这份保单。

以上,就是保险作为一种特殊的夫妻共同财产,在离婚时应当如何分割的实践运用啦。

联系我们

130-7688-1833(微信同号) 020-83064269

130-7688-1833(微信同号) 020-83064269

广州市天河区珠江西路5号广州国际金融中心39楼

广州市天河区珠江西路5号广州国际金融中心39楼